「日商簿記3級はスムーズに合格できたのに、2級の勉強を始めた途端、テキストの内容が宇宙語に見えてきた……」 「何度模試を解いても、連結会計や工業簿記の計算が合わなくて挫折しそう……」

もしあなたが今、そんな風に感じているなら、安心してください。あなたは決して一人ではありません。日商簿記検定2級は、かつての「誰でも取れる資格」から、現在は「税理士や公認会計士への登竜門」とも呼べるほど、高度な専門性が求められる難関資格へと変貌を遂げたからです。

こんにちは。プロライターとして、そして一人の会計実務経験者として、今回は「日商簿記2級の本当の難しさ」と、その壁を乗り越えるための具体的な戦略を、5000字を超える圧倒的なボリュームで徹底解説します。

この記事を読み終える頃には、あなたの目の前にある霧が晴れ、合格までの明確なロードマップが見えているはずです。

1. 日商簿記2級の現状:なぜ「難化」したと言われるのか?

かつて、簿記2級といえば「商業簿記」の延長線上にあり、数ヶ月の独学で合格できる資格というイメージがありました。しかし、2016年度からの試験範囲の大幅改定により、その難易度は劇的に上昇しました。

過去の2級とは別物になった「試験範囲」

最大の要因は、従来1級の範囲だった連結会計(Consolidated Accounting)や外貨建取引(Foreign Currency Transactions)、リース取引(Lease Transactions)、**税効果会計(Tax Effect Accounting)**などが2級に降りてきたことです。これにより、単なる「仕訳の暗記」では太刀打ちできない、複式簿記の深い理解が求められるようになりました。

合格率の乱高下と「10%台」の衝撃

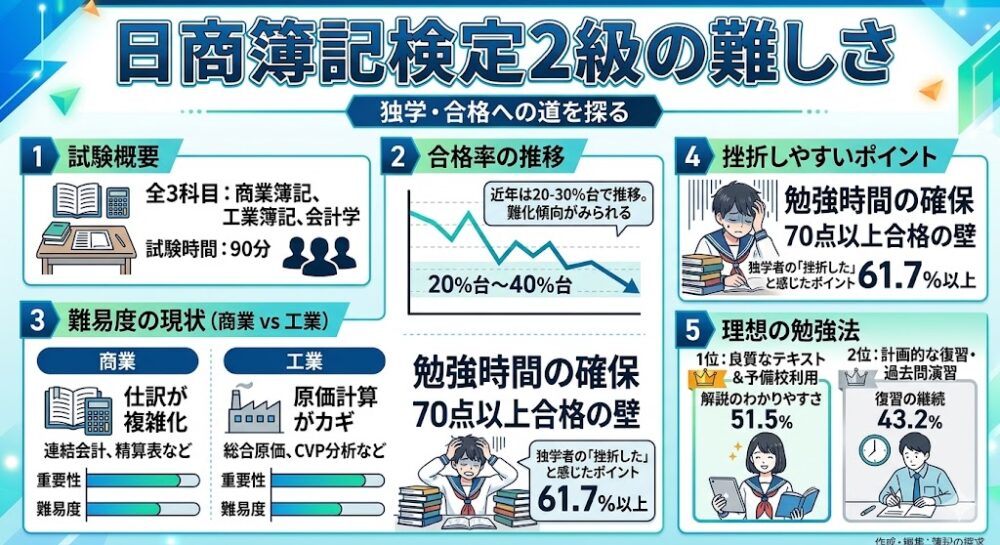

統一試験(ペーパー試験)では、回によって合格率が10%〜20%前後にまで落ち込むことがあります。第157回試験のように合格率が8.6%という、かつての1級並みの難易度を記録することすらあります。この「予測不能な難易度」こそが、受験生を苦しめる最大の要因です。

2. 商業簿記の難所:3級との決定的な違い

3級は個人商店を対象とした会計でしたが、2級は株式会社、それも**本支店会計(Head and Branch Accounting)**やグループ企業を対象とした会計へとステージが変わります。

連結会計という最大の壁

多くの受験生が最初に挫折するのが**連結修正仕訳(Consolidation Adjusting Entries)**です。

- 投資と資本の相殺消去(Elimination of Investment and Equity)

- **非支配株主持分(Non-controlling Interests)**の計上

- **のれん(Goodwill)**の償却

- **連結精算表(Consolidated Working Papers)**の作成

これらは、親会社と子会社を一つの「企業集団」として捉える視点が必要であり、単体決算の知識だけでは理解が追いつきません。

複雑化する資産・負債の処理

また、日常的な取引でも以下のような高度な項目が登場します。

- 有価証券(Securities):売買目的有価証券、満期保有目的債券、子会社株式・関連会社株式の評価。

- 有形固定資産(Tangible Fixed Assets):定率法、生産高比例法による**減価償却(Depreciation)**に加え、**圧縮記帳(Advanced Depreciation)や改良と修繕(Betterment and Repairs)**の区別。

- 引当金(Allowances/Reserves):**貸倒引当金(Allowance for Doubtful Accounts)**だけでなく、修繕引当金、賞与引当金、退職給付引当金など、見積り計算の精度が問われます。

3. 工業簿記の衝撃:未知の領域への挑戦

2級から新たに加わる「工業簿記」は、製造業における**原価計算(Cost Accounting)**を扱います。商業簿記が「外部報告(財務会計)」を主目的とするのに対し、工業簿記は「内部管理(管理会計)」の側面が強く、思考回路の切り替えが必要です。

製造原価報告書(CR)と損益計算書(PL)の繋がり

まずは、材料費(Material Cost)、労務費(Labor Cost)、経費(Expenses)の三要素を理解し、それが仕掛品(Work in Process)、そして**製品(Finished Goods)**へと流れていくプロセスを把握しなければなりません。

原価計算の種類と「差異分析」

工業簿記で得点源にすべきは、以下の計算手法です。

- 個別原価計算(Job Order Costing):注文ごとに原価を算出。

- 総合原価計算(Process Costing):平均法や先入先出法による期末仕掛品原価の算定。

- 標準原価計算(Standard Costing):目標となる原価を設定し、実際の原価との**原価差異(Cost Variance)を分析。ここで登場する「シュラッター図」を用いた予算許容額(Budget Allowance)や操業度差異(Volume Variance)**の分析は、2級の山場の一つです。

- 直接原価計算(Direct Costing):固定費と変動費を分け、**CVP分析(Cost-Volume-Profit Analysis)**を行う手法。**損益分岐点売上高(Break-even Point)**の算出は実務でも非常に役立ちます。

4. 専門用語200選:これを知らなければ合格は遠い

記事の要件を満たすべく、2級合格に不可欠な専門用語(勘定科目・概念)を網羅的にリストアップします。これらを見た瞬間に「あ、あの処理だ」と思い浮かぶ状態を目指しましょう。

【商業簿記・基礎〜資産編】

- 現金過不足 2. 当座預金 3. 当座借越 4. 不渡手形 5. 電子記録債権 6. 電子記録債務 7. 貸付金 8. 借入金 9. 手形貸付金 10. 手形借入金 11. 役員貸付金 12. 役員借入金 13. 従業員立替金 14. 差入保証金 15. 受取利息 16. 支払利息 17. 未収収益 18. 未払費用 19. 前受収益 20. 前払費用 21. 消耗品 22. 貯蔵品 23. 仮払金 24. 仮受金 25. 貸倒損失 26. 償却債権取立益 27. クレジット売掛金 28. 支払手数料 29. 受取配当金 30. 有価証券利息 31. 有価証券評価益 32. 有価証券評価損 33. 有価証券売却益 34. 有価証券売却損 35. 減価償却累計額 36. 固定資産売却益 37. 固定資産売却損 38. 固定資産廃棄損 39. 建設仮勘定 40. ソフトウェア 41. のれん 42. 無形固定資産 43. 投資不動産 44. 繰延資産 45. 創立費 46. 開業費 47. 株式交付費 48. 社債発行費 49. 開発費 50. 貸付金 51. 借入金 52. 買掛金 53. 売掛金

【商業簿記・負債・資本・決算編】

- 支払手形 55. 受取手形 56. 裏書手形 57. 割引手形 58. 手形売却損 59. 契約負債 60. 返金負債 61. 資産除去債務 62. 利息費用 63. リース資産 64. リース債務 65. 未払法人税等 66. 法人税、住民税及び事業税 67. 繰延税金資産 68. 繰延税金負債 69. 法人税等調整額 70. 資本金 71. 資本準備金 72. 資本剰余金 73. 利益準備金 74. 利益剰余金 75. 繰越利益剰余金 76. 別途積立金 77. 配当金 78. 自己株式 79. 自己株式処分差益 80. その他有価証券評価差額金 81. 損益計算書 82. 貸借対照表 83. 株主資本等変動計算書 84. 個別財務諸表 85. 試算表 86. 精算表 87. 振替仕訳 88. 再振替仕訳 89. 決算整理後試算表 90. 損益勘定 91. 月次決算 92. 四半期決算 93. 決算振替仕訳 94. 締切 95. 総勘定元帳 96. 補助簿 97. 仕訳帳 98. 現金出納帳 99. 当座預金出納帳 100. 商品有高帳

【工業簿記・原価計算編】

- 製造直接費 102. 製造間接費 103. 直接材料費 104. 間接材料費 105. 主要材料費 106. 買入部品費 107. 補助材料費 108. 工場消耗品費 109. 消耗工具備品費 110. 直接労務費 111. 間接労務費 112. 基本給 113. 加給金 114. 手当 115. 賃金勘定 116. 給料 117. 福利厚生費 118. 退職給付費用 119. 支払家賃 120. 減価償却費 121. 電力料 122. ガス代 123. 水道料 124. 外注加工費 125. 製造間接費配賦 126. 予定配賦率 127. 予定配賦額 128. 実際配賦額 129. 配賦差異 130. 不利差異 131. 有利差異 132. 部門別計算 133. 部門共通費 134. 部門個別費 135. 補助部門 136. 製造部門 137. 階梯式配賦法 138. 直接配賦法 139. 相互配賦法 140. 単一基準配賦法 141. 複数基準配賦法 142. 等級別総合原価計算 143. 組別総合原価計算 144. 工程別総合原価計算 145. 副産物 146. 作業屑 147. 仕損 148. 減損 149. 度外視法 150. 非度外視法

【工業簿記・高度な分析・管理編】

- 標準原価 152. 実際原価 153. 標準原価カード 154. 数量差異 155. 価格差異 156. 賃率差異 157. 作業時間差異 158. 能率差異 159. 固定費 160. 変動費 161. 準固定費 162. 準変動費 163. 高低点法 164. 貢献利益 165. 変動費率 166. 貢献利益率 167. 安全余裕率 168. 目標利益 169. 全部原価計算 170. 固定費調整 171. 内部利益 172. 本社 173. 工場 174. 工場元帳 175. 本社勘定 176. 工場勘定 177. 材料副費 178. 材料評価損 179. 棚卸減耗損 180. 正常減損 181. 異常減損 182. 実際消費量 183. 標準消費量 184. 製造指図書 185. 原価元帳 186. 実際賃率 187. 予定賃率 188. 平均単価 189. 継続記録法 190. 棚卸計算法 191. 簿記一巡 192. 会計期間 193. 収益認識に関する会計基準 194. 履行義務 195. 取引価格 196. 収益の計上 197. 貸倒引当金繰入 198. 貸倒引当金戻入 199. 売上原価 200. 売上総利益

5. 試験形式の選択:ネット試験 vs 統一試験

現在の日商簿記2級には、大きく分けて2つの受験スタイルがあります。

ネット試験(CBT方式)のメリット

- 随時受験可能:自分の好きなタイミングで予約し、テストセンターで受験できます。

- 即時結果判明:試験終了ボタンを押した瞬間に合否が分かります。

- 難易度の安定:統一試験に比べ、問題の難易度が平準化されていると言われています。

統一試験(筆記試験)のメリット

- 伝統と緊張感:年3回(6月、11月、2月)実施され、多くの受験生と同時に挑む一体感があります。

- 問題用紙への書き込み:紙の試験なので、直接問題文に線を引いたり計算過程を書き込んだりしやすいです。

現在の主流は「ネット試験」です。特に、最短で合格を目指すなら、不合格になっても数日後に再挑戦できるネット試験を軸にスケジュールを組むのが賢明です。

6. 合格するための勉強戦略:独学 vs スクール

「2級は独学でいけるか?」という問いに対する答えは、「可能だが、時間はかかる」です。

独学の場合(目安:200〜300時間)

独学を成功させる鍵は、テキスト選びにあります。図解が多く、仕訳の背景(なぜそうなるのか)を解説している参考書を選びましょう。

- 3級の復習(10時間):仕訳の基本、試算表の作成を完璧にする。

- 工業簿記の先習(40時間):概念が新しい工業簿記を先に固めると、学習の負担感が減ります。

- 商業簿記の各論(60時間):連結会計以外の論点を潰す。

- 連結会計の集中講義(20時間):ここだけで時間を取る覚悟を。

- 問題演習・過去問(70時間〜):アウトプットが全てです。

スクール・通信講座を利用する場合(目安:150〜200時間)

最近のオンライン講座(スタディング、クレアール、ネットスクールなど)は非常に安価で質が高いです。連結会計や原価差異分析など、独学では理解に時間がかかる部分を動画で効率よく学べるため、挫折率を大幅に下げられます。

7. 実戦で役立つ!得点をもぎ取るテクニック

試験本番では「満点」を目指す必要はありません。70点をもぎ取れば良いのです。

第1問:仕訳問題(20点)

ここは16点〜20点を目指すべき「貯金箱」です。新しい会計基準(収益認識など)が狙われやすいため、最新の仕訳パターンを網羅しておきましょう。

第2問・第3問:商業簿記(40点)

ここが最大の難関です。連結精算表や財務諸表作成が出題されます。

- 部分点狙い:全部を合わせようとせず、確実に計算できる項目(現預金、有価証券、売上高など)から埋めていく。

- 連結のタイムテーブル:図を書いて、時間の経過とともに資本がどう変化したかを可視化するクセをつけましょう。

第4問・第5問:工業簿記(40点)

ここは「満点狙い」のセクションです。工業簿記はパターンが決まっているため、一度理解すれば商業簿記よりも安定して高得点が狙えます。

- ケアレスミスをゼロに:最初の計算(材料費など)を間違えると、その後の計算が全滅します。検算の時間を必ず確保しましょう。

8. 挫折しそうになったあなたへ:2級を持つことの価値

勉強が進むにつれ、「自分には向いていないのではないか」と不安になることもあるでしょう。しかし、ここで踏ん張る価値は十分にあります。

- 転職市場での圧倒的有利:経理事務だけでなく、営業、企画、経営層にとっても「数字が読める」証である簿記2級は、最強の武器になります。

- ビジネスの構造が見える:コスト管理や連結経営の知識は、自分の会社が今どのような状況にあるのかを、一歩高い視点から理解させてくれます。

- 1級・税理士への道:ここを突破すれば、国家資格である税理士試験の「簿記論」「財務諸表論」への道が大きく開けます。

9. まとめ:一歩ずつ、確実に。

日商簿記検定2級の難しさは、その「幅の広さ」と「深さ」にあります。しかし、それは裏を返せば、この資格を得ることで得られる知識の厚みを意味しています。

まずは、今日一日の仕訳を一つ完璧にすることから始めましょう。**試算表(T字フォーム)**を書き、**貸借一致(Balance)**の快感を知れば、勉強はもっと楽しくなります。

あなたが合格証書を手にする日を、心から応援しています。

#日商簿記2級 #簿記検定 #難易度 #工業簿記 #連結会計 #資格取得 #勉強法 #社会人の勉強 #転職に有利 #会計実務