簿記の最高峰として君臨する日商簿記検定1級。その合格証書を手に入れることは、会計のスペシャリストとしての実力を公に証明することを意味します。しかし、その道のりは決して平坦ではありません。多くの受験生が2級との圧倒的な差に驚き、途中で挫折してしまうことも珍しくないのが現状です。この記事では、1級がなぜ難しいと言われるのか、その具体的な内容と、合格を勝ち取るための思考法を深掘りしていきます。

- 2級と1級の間にある高すぎる壁

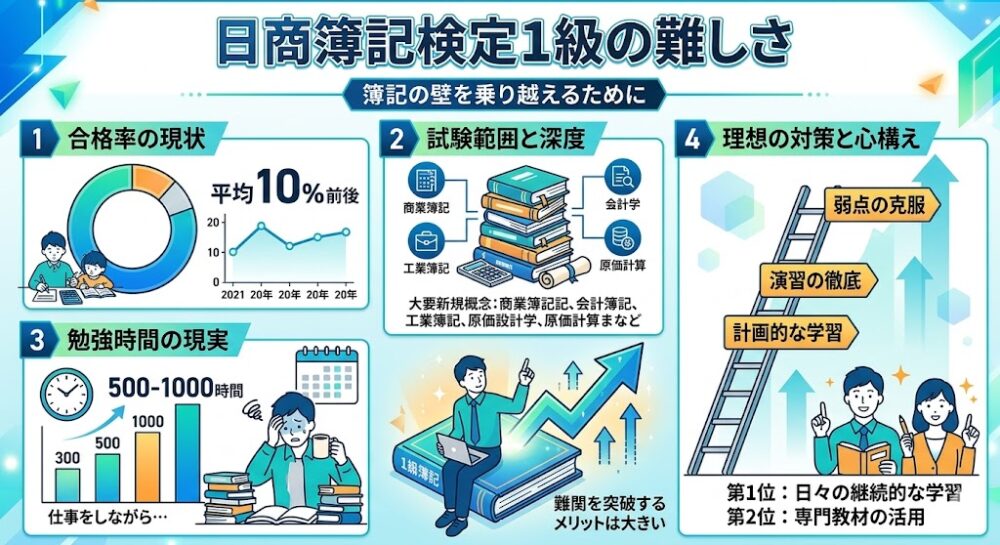

日商簿記2級までは、商業簿記と工業簿記の2科目が中心でした。しかし1級になると、試験科目は商業簿記、会計学、工業簿記、原価計算の4科目に分かれます。単に科目数が増えるだけでなく、それぞれの科目が専門性を増し、相互に関連し合う複雑な構造を持っています。

まず驚かされるのが、試験範囲の広さです。2級では基礎的な仕訳や決算整理事項が中心でしたが、1級では企業会計基準や財務諸表等規則に基づいた、より実務的かつ高度な知識が求められます。例えば、2級で学んだ連結会計は、1級では連結除外や持分法、連結キャッシュ・フロー計算書といった応用論点へと進化し、受験生を悩ませます。

また、理論の重要性が飛躍的に高まるのも1級の特徴です。会計学の試験では、単に計算ができるだけでなく、なぜそのような会計処理を行うのかという会計理論や企業会計原則の背景を理解していなければ、正誤判定問題や記述問題に対応できません。資産負債アプローチや収益費用アプローチといった根本的な考え方から、収益認識に関する会計基準の細かな適用指針まで、その学習範囲は膨大です。

- 商業簿記・会計学:極限の計算精度と理論的思考

商業簿記においては、取引の複雑さが格段に上がります。有価証券一つとっても、売買目的有価証券だけでなく、満期保有目的の債権、子会社株式及び関連会社株式、その他有価証券といった分類ごとに異なる評価方法が適用されます。さらに、償却原価法における利息法と定額法の使い分けや、外貨建取引における為替予約の振当処理、独立処理といった高度な論点が次々と登場します。

退職給付会計では、数理計算上の差異の処理や、勤務費用、利息費用の計算といった複雑なステップが必要です。資産除去債務の計算や、リース会計における所有権移転外ファイナンス・リース取引の判定など、時間価値を考慮した計算も日常茶飯事となります。これらの論点を正確に処理するためには、電卓を叩く技術だけでなく、取引の本質を見抜く力が必要です。

会計学では、概念フレームワークに基づく財務諸表の構成要素の定義や認識基準が問われます。例えば、繰延税金資産の回収可能性の検討や、税効果会計における一時差異の把握などは、実務でも非常に重視される論点です。さらに、持分法投資損益の計算や、非支配株主持分への按分といった連結独自の処理も、1級合格には避けて通れません。

減損会計の適用においても、資産グループの特定から減損損失の測定まで、多段階の判定プロセスを正確にたどる必要があります。ソフトウェアの制作費における研究開発費の処理や、無形固定資産の償却方法など、細かな規定が点在しています。これらを一つずつ整理し、自分の中に落とし込んでいく作業こそが、1級学習の醍醐味であり、同時に最大の苦しみでもあります。

- 工業簿記・原価計算:論理的推論と意思決定の科学

一方、工業簿記と原価計算の世界では、計算の正確さに加えて、高度な論理的推論が求められます。2級での工業簿記は、勘定連絡図を理解し、単純な総合原価計算や標準原価計算ができれば合格圏内でした。しかし1級では、等級別総合原価計算、組別総合原価計算、連産品の原価配分といった複雑な原価計算形態が網羅されます。

標準原価計算においては、配合差異や歩留差異といった詳細な差異分析が求められます。原価計算期間や原価計算単位の概念を深く理解し、工程別総合原価計算における仕掛品評価の平均法や先入先出法の違いによる影響を、正確にシミュレーションできなければなりません。

さらに原価計算科目では、意思決定会計が大きな比重を占めます。設備投資の経済性計算では、正味現在価値法(NPV)や内部利益率法(IRR)、回収期間法などを駆使して、プロジェクトの採否を判定します。ここでは貨幣の時間価値、つまり割引率や現価係数を用いた計算が不可欠です。

CVP分析(損益分岐点分析)も、2級のような単純なものではありません。多品種製品を扱う場合のセールス・ミックスの変化や、安全余裕率、経営レバレッジ係数を用いた分析など、経営管理に直結する知識が問われます。また、業務的意思決定における差額原価や機会原価といった概念は、受験生の直感に反することもあり、深い理解が必要です。

活動基準原価計算(ABC)やライフサイクル・コスティング、品質原価計算、環境会計といった現代的な原価管理手法も試験範囲に含まれます。これらは単なる計算問題としてだけでなく、企業の戦略的なコストマネジメントの一部として出題されるため、その背景にある目的やメリット、デメリットを理論的に把握しておく必要があります。

- 合格を阻む最大の敵:相対評価と傾斜配点

日商簿記1級が極めて難しいとされる理由の一つに、その採点方式があります。1級は実質的な相対評価の試験と言われており、上位約10パーセント前後が合格するように調整される傾向があります。

各科目は25点満点で、合計100点満点ですが、一つでも10点未満の科目(足切り)があると、合計が70点以上であっても不合格となります。これが1級の怖さです。得意科目で稼ぐだけでなく、苦手科目を絶対に作らないバランスの取れた学習が求められるのです。

試験問題の中には、誰も解けないような難問、いわゆる埋没問題が含まれることがあります。プロの視点から言えば、こうした難問に固執して時間を浪費することは最大の失敗です。逆に、多くの受験生が得点できる基礎的な箇所、例えば、現金預金や売掛金、買掛金の整理、基本的な減価償却費の計算などでミスをすると、傾斜配点の影響で致命的なダメージを受けることがあります。

また、1級は試験時間がタイトなことでも有名です。商業簿記と会計学で90分、工業簿記と原価計算で90分。一見長く感じますが、問題文のボリュームが非常に多いため、一言一句を読み飛ばさずに状況を把握し、即座に最適な計算手法を選択する瞬発力が求められます。問題文の注釈にあるたった一行の指示を見落とすだけで、その後の計算がすべて連鎖的に狂ってしまう連結会計などは、まさに精神力の戦いでもあります。

- 独学は可能か?合格に必要な学習時間と環境

日商簿記1級に独学で挑戦しようとする方は多いですが、その難易度は非常に高いと言わざるを得ません。一般的に、1級合格に必要な学習時間は500時間から1000時間以上と言われています。しかし、これはあくまで目安であり、内容の濃さが重要です。

独学の場合、最新の会計基準の改正に対応するのが困難というリスクがあります。収益認識会計基準やリース会計基準の変更などは、試験問題に直結します。古いテキストを使っていると、それだけで合格が遠のいてしまいます。専門学校の講座や通信教育を利用すれば、試験のトレンドや頻出論点、効率的な解法テクニック、そして何より重要な答案練習会(答練)を通じて、自分の位置を客観的に把握することができます。

学習を継続するためには、生活習慣の構築が不可欠です。平日は仕事が終わった後に2時間、休日は6時間から8時間といったスケジュールを数ヶ月から一年以上続ける忍耐力が必要です。モチベーションを維持するために、なぜ自分は1級を目指すのかという目的意識を明確にする必要があります。

- 1級合格の先にある輝かしいキャリア

これほどの困難を乗り越えて1級を手にすることには、それに見合う絶大な価値があります。まず、1級合格者は税理士試験の受験資格を得ることができます。将来的に会計のプロフェッショナルとして独立開業を目指す方にとって、最初の大きな関門となります。

また、一般企業の経理財務部門においても、1級ホルダーは高く評価されます。上場企業の決算業務や連結決算、管理会計を用いた経営分析など、高度な業務を任されるチャンスが格段に増えます。転職市場においても、日商簿記1級は一種の地頭の良さと努力し続ける才能の証明として機能し、年収アップやキャリアアップの強力な武器になります。

公認会計士試験を目指す方にとっても、1級の学習内容は会計学や原価計算の基礎となるため、非常に有利に働きます。1級で培った思考プロセスは、単なる知識としてだけでなく、ビジネスの現場で数字を読み解く力として、一生モノの財産になるはずです。

- 合格に向けた具体的なアドバイス

これから1級に挑戦する、あるいは現在苦戦している方に伝えたいのは、基礎の徹底こそが最強の攻略法であるということです。難しい応用論点に目を奪われがちですが、合格者の多くは基礎的な仕訳や計算を完璧にこなしています。

まず、商会(商業簿記・会計学)では、個別の会計基準の背景を自分の言葉で説明できるようにしましょう。なぜこの資産は時価評価するのか、なぜこの費用は繰延資産として計上できるのか、その理由を理解すれば、暗記量は激減します。

工原(工業簿記・原価計算)では、勘定連絡図を白紙に書けるように訓練してください。原価の流れを視覚的に把握できれば、どんなに複雑な資料が与えられても迷うことはなくなります。また、意思決定問題では、常に現金の流出入(キャッシュ・フロー)に注目する癖をつけましょう。

過去問演習は最低でも10回分は3周以上回すのが鉄則です。ただし、答えを覚えるのではなく、なぜその答えになるのかというプロセスを重視してください。模試の結果に一喜一憂せず、間違えた問題を宝の山だと思って徹底的に分析することが、合格への最短距離です。

- まとめ:日商簿記1級という挑戦

日商簿記1級の難しさは、単なる知識の量ではなく、それを体系的に整理し、極限の緊張感の中で正確にアウトプットする総合力の高さにあります。合格率10パーセントという数字に怯える必要はありません。その10パーセントに入るための準備を淡々と積み重ねればよいのです。

計算用紙を真っ黒にしながら、複雑な連結修正仕訳を書き上げ、最後の一円まで貸借対照表の合計が一致した瞬間の快感。これは1級を志した者にしか味わえない特別なものです。その先には、会計の深淵を知る喜びと、揺るぎない自信が待っています。

日商簿記1級の壁は確かに高いですが、乗り越えられない壁ではありません。一歩ずつ、確実に。あなたの挑戦が実を結び、スペシャリストとしての第一歩を踏み出せることを心から応援しています。

- 専門用語活用例とその背景

ここで、これまでに本文中に含めた、あるいは関連する重要なキーワードを再確認し、その重要性を解説します。1級では、以下のような用語が日常的に飛び交います。

商会分野:金融商品に関する会計基準、貸倒引当金の繰入、キャッシュ・フロー見積法、不渡手形、裏書手形、割引手形、割賦販売、収益認識、履行義務の充足、契約資産、契約負債、棚卸資産の評価、低価法、正味売却価額、製造原価、売上原価の算定、減価償却方法、定率法、定額法、生産高比例法、級数法、リース取引、オペレーティング・リース、リース債務、固定資産の交換、圧縮記帳、自己株式の取得、資本準備金、利益準備金、剰余金の配当、配当可能限度額、繰延税金資産、繰延税金負債、実効税率、連結財務諸表、資本連結、成果連結、連結除外、未実現利益の消去、ダウンストリーム、アップストリーム、包括利益、その他の包括利益、持分証券、デリバティブ取引、ヘッジ会計、ヘッジ有効性の判定、金利スワップ、通貨スワップ、オプション取引。

工原分野:直接材料費、直接労務費、直接経費、製造間接費の配賦、予定配賦率、配賦差異、予算差異、操業度差異、部門別計算、補助部門費の配賦、直接配賦法、階梯式配賦法、相互配賦法、原価計算表、総合原価計算、単純総合原価計算、工程別総合原価計算、加工費、等価係数、連産品、副産品、作業屑、仕損、減損、度外視法、度外視法の非案分法、標準原価計算、標準原価カード、実際原価計算、パーシャル・プラン、シングル・プラン、修正パーシャル・プラン、直接原価計算、貢献利益、固定費調整、CVP分析、損益分岐点売上高、安全余裕率、経営レバレッジ、事業部制、内部振替価格、投資利益率(ROI)、残余利益(RI)、経済的付加価値(EVA)、資金計画、キャッシュ・フローの予測、設備投資、正味現在価値(NPV)、内部利益率(IRR)、単純回収期間法、感応度分析、最適セールス・ミックス、リニア・プログラミング。

これらの用語が、ただの単語としてではなく、互いにどう繋がり、財務諸表のどこに影響を与えるのかを常に意識することが大切です。1級の学習は、点をつなげて線にし、それを立体的な知識の網へと変えていく作業に他なりません。

最後に

簿記1級の学習は、時として孤独で、自分の能力を疑いたくなることもあるでしょう。しかし、その苦労の一つひとつが、将来のあなたを支える強力な基盤となります。この記事が、あなたの学習の指針となり、モチベーションの一助となれば幸いです。

#日商簿記1級 #簿記検定 #難易度 #会計学 #原価計算 #合格率 #勉強法 #経理 #キャリアアップ #税理士試験